在趕著看診、開會的途中發生輕微擦撞,許多醫師或通勤族會選擇「先留電話、事後處理」。然而,看似善意的動作,卻可能讓你的高額保險瞬間失效。關鍵在於:弄清楚「肇事逃逸除外責任」的涵義、並瞭解為何「刑事無罪」不等於「保險會賠」

- 契約陷阱:車體險條款通常約定,事故後未報警或擅自離開,保險公司不負賠償責任。

- 法條差異:刑法規範的是「救護義務」,保險契約規範的是「證據保全與責任釐清」。

- 正確應對:無論有無傷亡,第一時間撥打110報警,是確保理賠順利的關鍵。

忙碌醫師天降意外:留了字條,卻變成「肇事逃逸」?

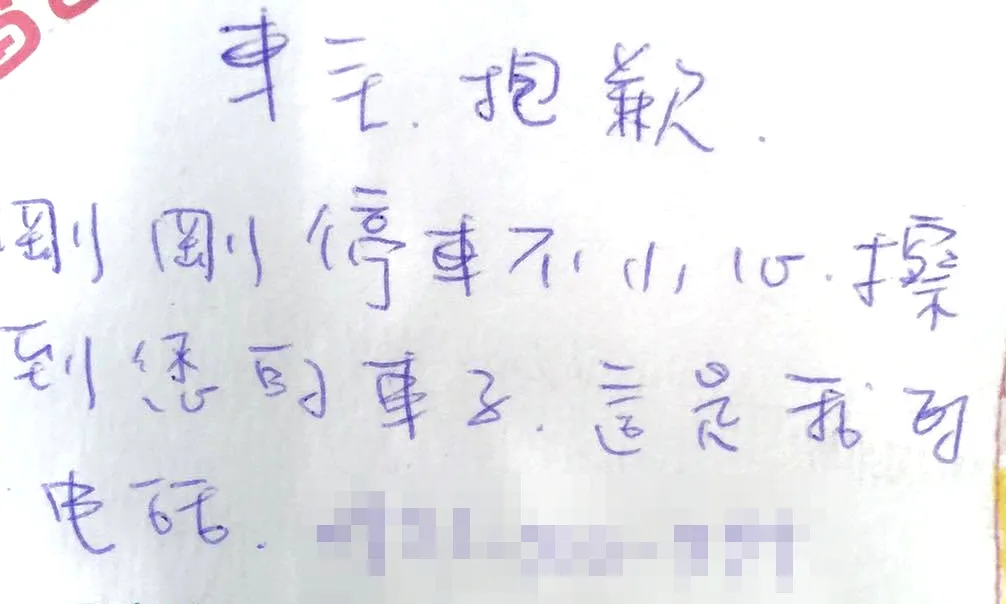

對剛開業的王院長來說,診所初期的營運充滿挑戰。那天早晨,她腦中正盤算著新進護理團隊的排班、又要煩惱孩子暑假安排,一個分神,新買的賓士車不慎擦撞路邊停放的進口轎車。

幸好車上無人、現場無人受傷。

王院長心想:車損鐵定不低,但自己保了全險,加上詢問車廠業務得到「沒人受傷就下班再去備案」的建議。於是,他只留下聯絡方式跟名片,便放心地趕回診所看診。

沒想到,兩週後收到的卻是保險公司的「拒賠通知書」。

留了名片才離開,為什麼保險公司說「肇逃不賠」?

王院長最氣憤的是:保額明明有 300 萬,為什麼區區 30 萬的修車費不賠?關鍵就在車體險條款中的「除外不保事項」。

因下列事項所致被保險汽車之毀損滅失,本公司不負賠償之責:被保險汽車於發生汽車碰撞、擦撞事故後逃逸,其碰撞、擦撞所致之毀損滅失。

保險公司拒賠的理由,是為了防止道德風險與保全證據。如果撞車後直接離開,保險公司無法在第一時間確認:

- 駕駛人身分:是否為被保險人本人?還是未經授權的第三人?

- 駕駛狀態:是否有酒後駕車、吸毒或無照駕駛等情事?

一旦離開現場,警察就無法在第一時間保全這些證據。因此,保險公司才會以「無法釐清責任與身分」為由,啟動除外條款。

刑法不是說「沒人受傷」就不算肇逃嗎?為什麼保險契約的限制更嚴格?

這是一個極大的認知落差:「法規」與「契約」的立法目的不同。

刑法(肇事逃逸),目的是加強救護,避免被害人因無人救助而死傷,所以要件是「人員傷亡」

保險(除外事項),目的是責任釐清,確保事故真相、防止詐保與除外駕駛,所以只要「發生擦撞後擅自離開現場」,就踩到不賠的紅線。

所以,王院長雖然刑事上不構成肇事逃逸(因為無人受傷),但她「未等警察到場採證即離去」的行為,已經完全符合保險公司拒賠的條件。

對方車子的維修費,難道也能因為我先離開而拒賠嗎?

這是王院長案例中的第二個轉折。保險公司連「對方的維修費」也想一併拒賠,這在法理上其實是有爭議的。

雖然保險公司常以「肇事逃逸屬於犯罪行為」來引用責任險的除外條款,但這往往是誤用。實務上:

- 責任保險的本質:是為了補償受害人的財產損失。

- 不賠的前提:除非是無照、酒駕、吸毒或「故意」犯罪行為。

- 無人傷亡:在責任保險契約中,若事故僅有財損且無人受傷,保險公司很難以「擅自離開」就主張是刑法的犯罪行為而拒賠。

小結: 你的「車體險(賠自己的車)」極可能因為擅自離場而不賠;但你的「第三人責任險(賠對方的車)」只要能證明你是肇事者,保險公司依然有賠償對方的義務。

車禍發生後的標準化應對流程

王院長的一次疏忽,換來了30萬的代價。為了避免「今日節省五分鐘,將來法院幾年工」,請醫師與車友們務必落實以下 3 個步驟:

- 一定要報警: 不論多輕微、對方在不在場,第一時間撥打 110,告知「我在某處與車輛擦撞,請派員處理」。

- 原地等待: 絕不能離開現場。如果對方堅持要走,請記錄對方的車牌並告知警方,你自己要留在原地等警察。

- 現場通知理賠: 報警後,撥打保險公司的 0800 電話。加速理賠與證據保全的流程。

結論

保險不只是「標準化」的產品,也是協助解決問題的工具,但工具要找到正確使用方法、留意限制條件。

猶如王院長這次遇上的事件,如果當下願意多等幾分鐘,就可以免除後續幾十萬的損失。更有甚者:如果對方車上有人,那怕再輕微的受傷,一旦肇事逃逸罪名成立,不僅車體險和責任險都不理賠,還可能有罰金與吊扣駕照的風險