代繳保費看似簡單的日常動作,背後卻藏著嚴密的法律邏輯。自民國 110 年起,金管會為了防制洗錢與保險糾紛,對信用卡代扣保費的身分進行了嚴格限縮。即便具備「利害關係」,若非「配偶或二等血親」,這份孝心仍會被保險公司拒於門外。

- 身分限制:代刷卡人僅限「配偶或二等血親」,公婆與媳婦屬「姻親」,不符目前銀行與保險公司自動轉帳扣繳規範。

- 防弊邏輯:新制旨在杜絕業務員代刷、挪用保費或不法集團詐領保險金等道德風險。

- 變通方案:建議將要保人改為配偶(長輩的直系血親),或直接以長輩帳戶自動扣款,再由子女定期定額存入。

Alice 醫師的孝心為何換來保險公司的「停效通知」?

Alice 醫師是一名忙碌的整型外科醫師。最近她剛處理完信用卡盜刷的瑣事換新卡,正好公婆家的保險到期,她心想平時忙於診間疏於陪伴,便主動提出由她刷卡支付公婆的保費,當作一份小小的孝心。

沒想到,變更書送件後,Alice 卻收到保險公司的退件通知。這讓她百思不得其解:「我也幫親生父母付保費,程序都一樣,為什麼幫公婆付錢卻不行?難道保險公司連客戶的錢都不要嗎?」

其實,是 Alice 醫師恰好遇上這幾年金融監理最嚴格的「身分檢核」。

為什麼保險公司要管誰付錢?揭開「保險利益」與「道德風險」的防護網

要理解這個問題,必須先回到《保險法》的核心概念:「保險利益」。

保險制度是為了分散風險,而非提供賭博或謀財害命的誘因。想像一下,如果任何人都可以幫陌生人投保並支付保費,那極可能誘發嚴重的社會犯罪。因此,法律要求「要保人」與「被保險人」之間必須具備血緣、法律或經濟上的緊密連結。

但這裡有個長期存在的「後門」:代為繳費。 過去法理上認為,只要是「利害關係人」都能代繳保費,目的是避免要保人一時財務困難導致保單失效。然而,這個模糊的「利害關係人」成了許多業務員侵占保費、挪用資金的溫床,甚至被不法集團利用。

為了補上這個漏洞,金管會於民國 110 年祭出了鐵腕政策。

民國110年新制:為什麼媳婦幫公婆代繳保費不再可行?

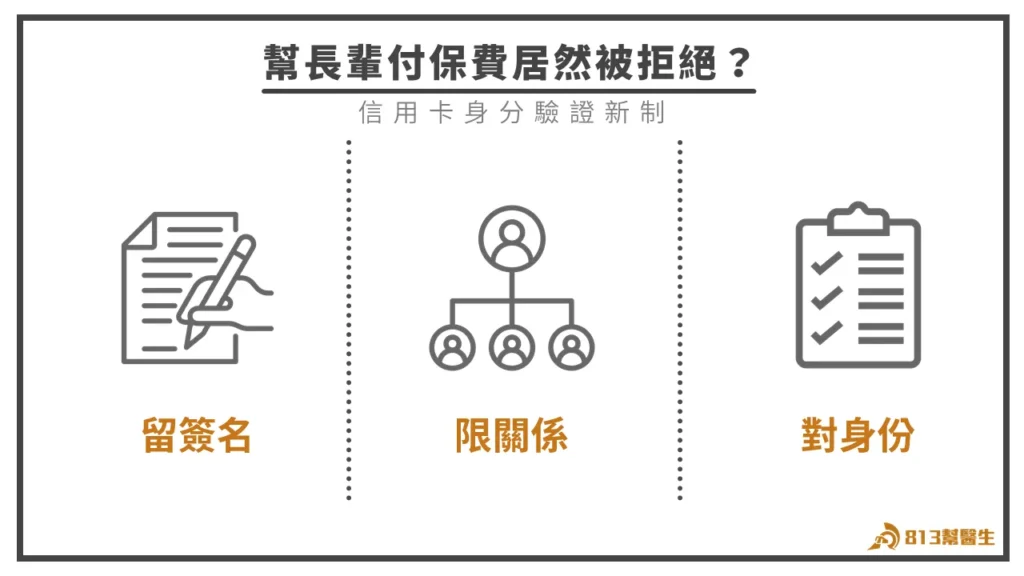

自民國 110 年 1 月起,金管會對於信用卡與帳戶自動轉帳扣繳保費,實施了更嚴格的檢核機制。Alice 醫師之所以卡關,關鍵在於「持卡人身分關係」的定義改變:

- 二等血親與配偶限制: 目前的核保實務中,代繳保費的持卡人,必須是要保人、被保險人或受益人的「配偶」或「二等血親」。

- 二等血親包含:父母、子女、親兄弟姊妹、祖父母、孫子女。

- Alice 的困境:媳婦與公婆在法律上屬於「一等姻親」。在法律分類中,「姻親」不等於「血親」。因此,銀行與保險公司在系統核對身分證字號與關係時,會直接判定 Alice 不具備代刷資格。

- 檢核機制加強: 過去可能只需填寫關係,現在則要求持卡人必須在授權書上與要保人共同簽名,且保險公司必須確實查核親屬證明文件(如戶口名簿或身分證影本)。本意是為了保護保戶,卻也增加媳婦想表孝心者的難度。

不想讓保單失效?遇到信用卡換發或代繳爭議時的 3 個實務解方

如果 Alice 醫師依然想表達孝心,該如何調整與操作?

解方一:調整「要保人」

Alice 可以請先生(公婆的兒子)擔任保單的「要保人」。先生與公婆是「直系血親」,先生刷卡支付父母的保費完全合法且符合規範。Alice 只需要將錢轉帳給先生,由先生扣款,實務上是最無爭議的做法。

解方二:改以「血親」付款

如果公婆不想變更要保人,替代方案就是改以「先生的信用卡」付費,同樣可以符合規範表達孝心。

解法三:回歸「本人帳戶」扣款

另一種作法,是讓長輩開設專屬的保費扣款帳戶,由 Alice定期存入年度保費。這不僅能避免信用卡失效導致的風險(例如盜刷、到期、額度不足),也能讓保險公司的身分檢核回歸「本人繳繳費」,流程最為簡便。

結論

在金融監理日益趨嚴的今天,醫師在處理個人與家族資產配置時,不能僅憑「常理」判斷,更需理解法規背後的「風險控管」邏輯。愛與孝心,也需要專業的法律知識作為支撐。