Flora 中醫師在北部經營六年,婦科口碑極佳,門診總是擠滿了求診的病患。隨著業務擴張,她聘請學妹幫忙,診所看似步入軌道。然而,在一次深入諮詢中她才驚覺,那份為「還人情」而買、每年繳數萬保費的醫責險,竟然無法保障「診所醫師」與「老病患求償」。

核心結論

醫師業務責任保險(醫責險)是專業的學問。如果你是診所負責人,卻只買了「醫師個人醫責險」,保險公司將依法排除所有「非你親自執行」的醫療過失。同時,若保單沒有設計「追溯期」,面對數年前的老病患突然回頭求償,保險公司將因事故發生在「追溯期間」之外而拒絕理賠。

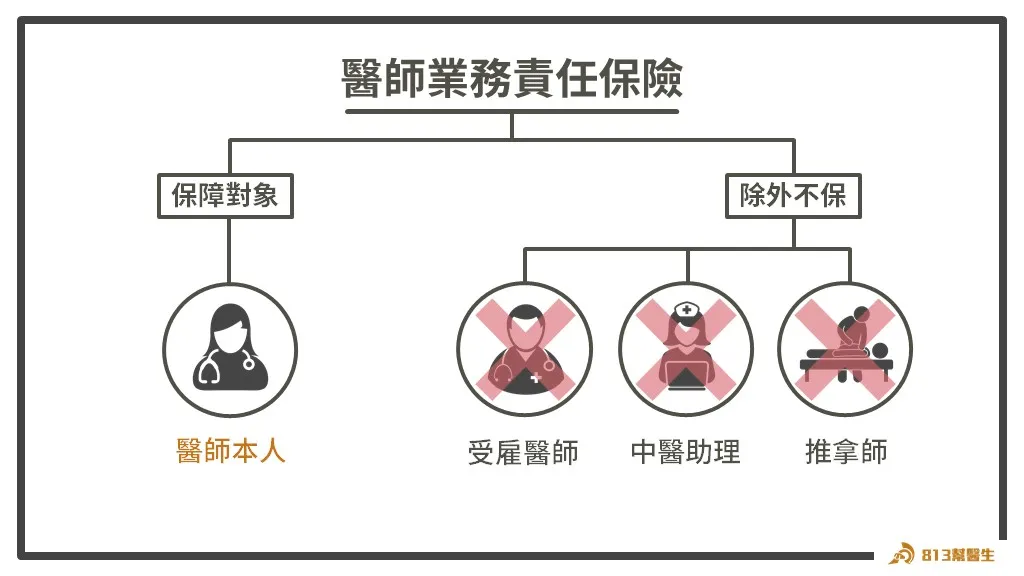

- 身分風險:醫師責任險不保員工、不保受僱醫師、不保診所意外。

- 時效風險:沒有追溯期,就無法涵蓋投保前的醫療行為。

- 解決方案:應將「個人險」升級為「醫療機構責任險」,並確保追溯期至少 2 年以上。

為什麼被保險人寫「診所」,員工出事保險公司卻不賠?

許多診所院長跟 Flora 醫師一樣,看到保單上面要保人寫著「某某診所」,就以為整間診所發生的事,保險公司都會買單,這是一個天大的誤會。

在保險法「對價平衡」原則下,保險公司收多少錢,就承擔多少風險。Flora 投保的其實是「醫師個人業務責任保險」,雖然以診所的名字投保,但保障的標的僅限於 Flora 醫師「親自執行」的醫療行為。

根據保單條款中的「不保事項」,以下兩點是致命傷:

- 身分除外:保險公司不保你身為「所有人、合夥人或經理人」的行政管理責任。例如:診所地板濕滑、推拿師力道不當、中醫助理調劑錯誤。

- 受僱人除外:受僱醫師獨立執行的醫療行為,被明確列為不賠。這意味著,如果學妹出了包,病患告診所,這份保單完全派不上用場。

醫療糾紛多年後才爆發,舊保單還能發揮作用嗎?

醫療行為與糾紛產生之間,往往存在長達數年的「潛伏期」。Flora 經營六年,累積了大量的老病患,這些都是潛在的風險來源。

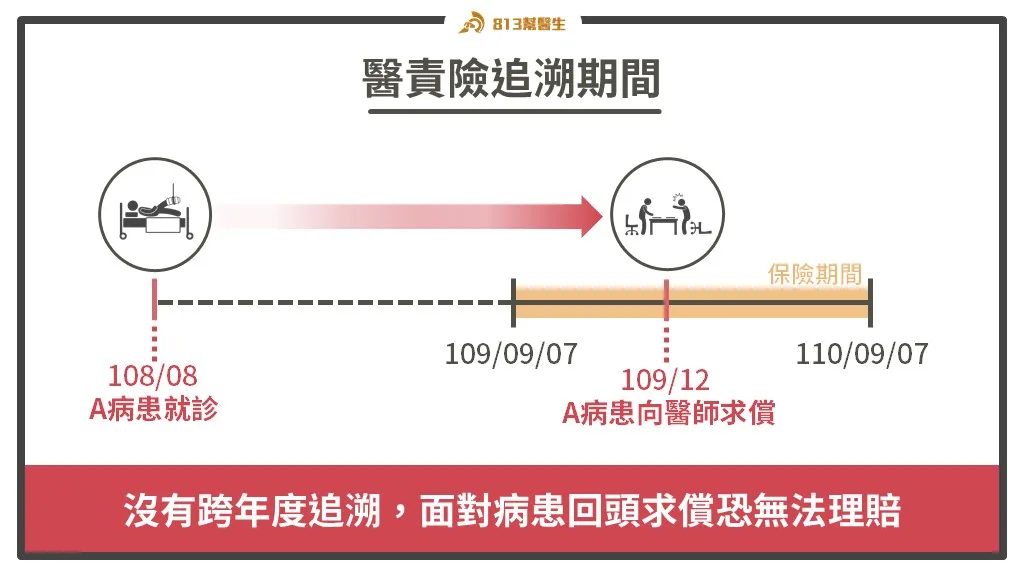

醫責險大多採用「索賠基礎」,這意味著要獲得理賠,必須同時滿足兩個條件:

- 醫療行為發生在「追溯日」之後。

- 受害者提出賠償請求是在「保險期間」內。

Flora 的保單因為是年度續保且業務員專業不足,忽略了設定「追溯期」。如果有位三年前治療的病患回頭求償,即便現在有保險,保險公司也會以「醫療行為發生在追溯日之前」為由拒賠。

為了保障診所穩定,我們建議追溯期間至少要設定 2 年,以對應民法中侵權行為的請求權時效。

如何避免「人情保單」變成醫療糾紛時的空頭支票?

Flora 的故事反映出醫療圈常見的現象:醫師專注於臨床,對於保險契約這種「冷門法律」往往交給熟人處理。但保險業務員若缺乏對《醫療法》與《保險法》的深刻理解,規劃出的保單往往漏洞百出。

當糾紛發生,病患在診所門口咆哮,甚至聘請律師發函時,專業的保險團隊應具備「代理談判」與「法律攻防」的能力。如果你的業務員只會說「這家公司很大、高 CP 值」,卻說不清「除外責任」的細節,那這份保單在危機時刻只會成為另一份壓力來源。

小結:診所負責人的風險補洞 3 步驟

- 盤點保險標的:翻開保單,確認是否包含「醫療機構」責任?是否將「受僱醫師」與「診所員工」納入附加承保範圍?

- 校準追溯日:確認保單上是否有追溯日,且日期是否涵蓋過去幾年執業期間?若無,應立即向保險公司申請追溯。

- 切割「醫療」與「環境」風險:除了醫責險,診所還需搭配「公共意外責任險」。醫責險賠的是「醫療責任」,公共意外險賠的是「環境安全(如滑倒、火災)」。

透過這三步,Flora 醫師總算能把懸著的心放下。專業的事交給專業的人,醫師的雙手應該用來救人,而不是用來翻閱晦澀的保單條款。