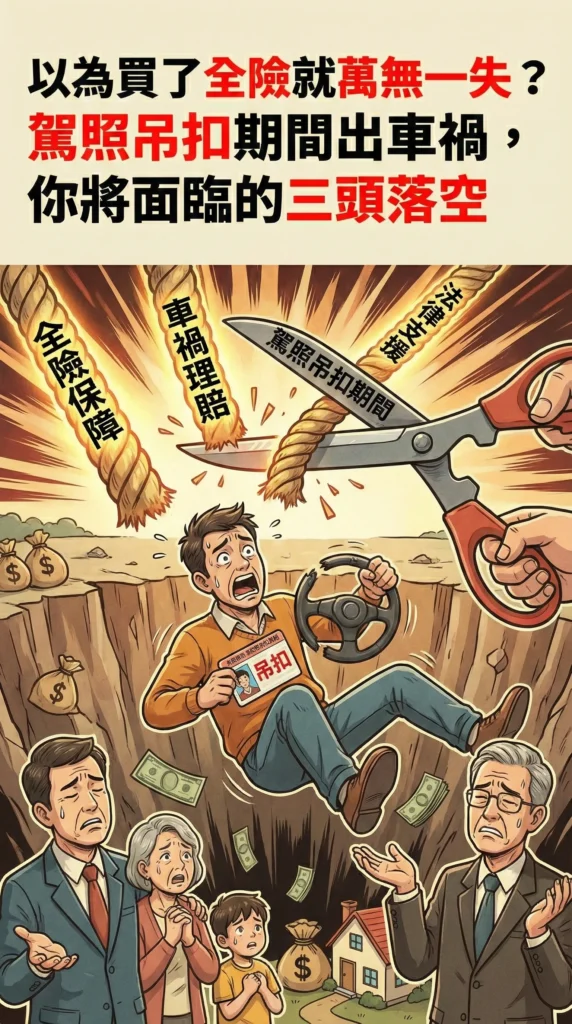

「吊扣駕照」期間行車等於無照駕駛,這不只是罰單問題,更導致第三人責任險、車體險瞬間失效。當 Alan醫師以為能靠保險解決父親的車禍糾紛時,卻發現保險公司拒賠,甚至在強制險賠付對方後回頭追債。

- 理賠真空:如果駕駛人資格不符(如吊扣、吊銷),責任保險與車體險將列為除外不保

- 強制險追償:強制汽車責任保險法規定,無照或吊扣期間駕車,保險公司賠付受害人後,依法向加害人追償。

- 談判策略:事故初期切忌置身事外,應先確認保險契約效力,避免過度承諾導致和解破局、刑事起訴。

Alan 父親的退休生活:從悠閒種文旦到陷入法院紛爭

退休生活本應如麻豆的文旦甘甜。Alan 醫師的父親前幾年將診所交棒給兒子後,與老伴回歸農村生活,每日采菊東籬好不自在。

去年中秋,老人家開著小貨車載著一車柚子去訪友,沒想到半路柚子散落,後方騎士為閃避而撞上,嚴重摔傷、多處骨折。Alan醫師心想,自己平時都有幫父親上網加保 2000 萬的第三人責任險,這點賠償應該不是問題。

但他們都忽略致命的細節:父親前陣子因為違規,駕照正處於「吊扣」期間。

駕照被「吊扣」跟保險理賠有什麼關係?為何保險公司可以一毛不賠?

許多人的認知裡:有駕照、只是暫時被扣住不能開車,和保險有什麼關係?在保險公司的實務與條款中,這屬於明文「除外不保」。

根據大部分「汽車保險共同條款」以及「第三人責任保險」條款,「無照駕駛」或「駕照吊扣、吊銷、註銷期間駕駛」,保險公司不負賠償責任。這意味著:

- 車體險不賠:雖然 Alan 父親的貨車損傷輕微,但維修費一毛都拿不到。

- 責任險也不賠:對方騎士求償的 38 萬(含醫療、薪資損失、精神撫慰金),保險公司直接發出拒賠通知,所有費用必須由 Alan 父親自行負擔。

明明有繳保費,為什麼強制險理賠後,保險公司還要回頭跟我「追償」?

這可能是 Alan 醫師感到最訝異的地方:「不賠就算了,保險公司還要追償?」

這涉及《強制汽車責任保險法》的特殊設計。強制險目的是「優先保障受害者」,所以即使駕駛人無照或吊扣,保險公司仍會先賠給受傷的騎士。但根據該法第 29 條第 1 項第 5 款,如果駕駛人是「無照駕駛」或「駕照吊扣期間」行車,保險公司在給付之後,取得代位求償權,會回頭向駕駛人討回這筆錢。

被保險人有下列情事之一,致被保險汽車發生汽車交通事故者,保險人仍應依本法規定負保險給付之責。但得在給付金額範圍內,代位行使請求權人對被保險人之請求權:……五、違反道路交通管理處罰條例第二十一條或第二十一條之一規定而駕車。

你不但要自掏腰包賠償對方的超額損失,連保險公司代墊的強制險,最後還是要你買單。

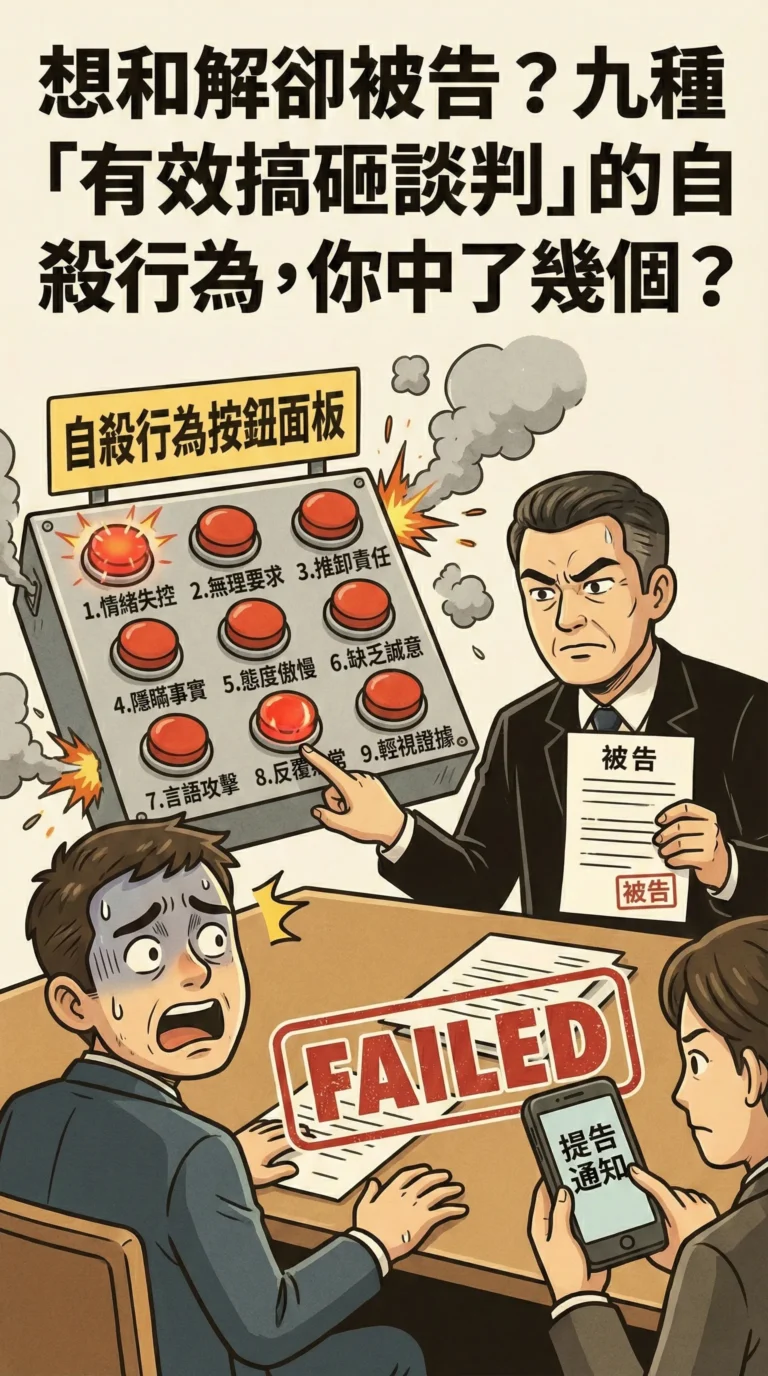

車禍發生後,為何「過度承諾」反而會讓賠償金額變得更難談?

Alan 父親在車禍後,犯了嚴重的談判錯誤:過度承諾。

他先入為主地認為保險公司會全額處理,因此告訴對方「不用擔心,會全額賠」。當對方帶著 38 萬的清單來和解,滿懷期待,卻換來保險公司回覆「一毛都不理賠」,受害者的憤怒就瞬間炸開。

一旦發展為刑事案件,原本可以透過 30 多萬和解的事,演變成前科紀錄與更高額的賠償金。

風險修補三部曲:如何避免賠了車子又折金?

亡羊補牢,有車族要留意的三個步驟:

- 根本斷絕風險:吊扣期間絕不上路。不要心存僥倖認為「只是去附近」。現在監視器與科技執法極其嚴密,一旦發生碰撞,法律直接將你歸類為「不具駕駛資格者」。

- 善用第三方服務:快遞與代駕。Alan 父親載送文旦的初衷是好意,但若能花幾百元請專業快遞或貨運,就能完全規避這場幾十萬元的法律風險。

- 重新檢核理賠結構:不要置身事外。遇上糾紛,切忌「兩手一攤交給保險」。第一時間應與保險業務員或顧問確認「駕駛人資格」與「保單效力」。若發現可能拒賠,應立即調整談判,改以「誠意協商」而非「推給保險」的姿態面對受害者。

結論

無論是行醫還是生活,我們都習慣透過保險來轉嫁風險。但保險不是萬能的免死金牌,它建立在「合法合規」的基礎之上。

請記得:面對糾紛,處理「問題」之前,要先處理「人」。 尤其在處理過程,釐清自己的「身分資格」,永遠是自保的第一步。