Sharon 醫師從醫學中心整形外科跳槽到診所,原本以為找回了生活品質,能盡情潛水、登山。沒想到,跟診的護理師小美兼差外送出了車禍,保險理賠金卻被砍到只剩 6 成,保險公司甚至威脅要解除契約。這讓 Sharon 出身冷汗:換了醫院、頻繁潛水、偶爾支援比賽救護人員,這些「改變」真的會讓保險失效嗎?

核心結論

保險的核心在於「對價平衡」:你付多少保費,保險公司就承擔多少風險。當你的職務內容發生「持續性」且「重要性」的風險增加(如兼差外送),若未告知,保險公司有權解除契約或按比例折算理賠金。但若僅是更換執業地點或日常休閒,則不在此限。

- 關鍵動作:職務內容異動,請務必於第一時間聯絡保險業務。

- 理賠陷阱:意外險是看「職業等級」,等級越高,保費越貴,理賠限制也越多。

- 保障範圍:休閒活動(非職業行為)不影響原有的職業風險評等。

我只是從大醫院換到小診所,執業登記變了要通知保險公司嗎?

這是 Sharon 醫師最擔心的問題。答案是:若職務內容相同,則不影響理賠。

保險法要求通知的「危險增加」,必須具備重要性(影響保費)、持續性(非偶發)與不可預見性。Sharon 醫師從醫學中心轉往診所,雖然執業登記變更,但身分仍是整形外科醫師,手術與診療的本質風險並未顯著提高。對保險公司而言,契約的對價平衡並未破壞,即便忘了通知,也不會發生被解約或不理賠的狀況。

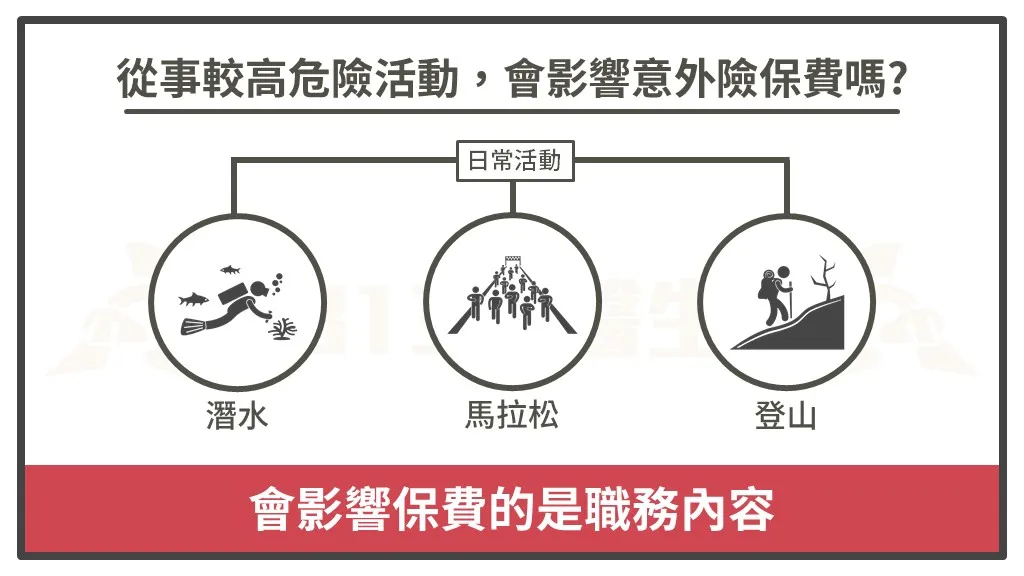

愛潛水、爬山、跑馬拉松,意外險會因為「活動太危險」而不賠嗎?

「我每兩週就去潛水一次,頻率這麼高,要不要報備?」

請放心,影響意外險費率的是你的「職業」,而非你的「休閒」。潛水、登山、參加馬拉松,這些屬於 Sharon 醫師的日常活動。即便擁有潛水證照、即便頻率很高,只要你不是「以此為業」(例如轉行當潛水教練),這都不會改變你的職業等級。意外險的保護傘,依然會根據你醫師的身分全額支撐。

為什麼護理師兼差外送,理賠金會直接被打 6 折?

護理師小美的案例,正是目前「斜槓族」最容易踩到的雷。小美的本職是護理師(意外險職業等級 1),但兼差跑 UberEats 屬於「快遞員」性質(職業等級 3)。

當小美在送餐途中發生事故,保險公司會啟動以下機制:

- 對價折算:職業等級 3 的保費比等級 1 貴。因為小美只繳了等級 1 的保費,卻從事等級 3 的風險行為,理賠金就會依「保費比例」縮水。

- 計算公式:

原收保費 (等級 1) / 應收保費 (等級 3) = 理賠比例。這就是為什麼小美原本 10 萬的醫療費,保險公司最後只賠 6.6 萬的原因。

「當事人之一方對於他方應通知之事項而怠於通知者,除不可抗力之事故外,不問是否故意,他方得據為解除保險契約之原因。」—— 這條法律條文,是所有兼差族必須刻在腦子裡的警鐘。

醫師兼差當健身教練,同樣也需要報備嗎?

如果考取了 ACSM 並開始在健身房兼差教練,答案是:一定要告知。

健身教練的意外險等級通常比內科醫師高(風險較大)。雖然本業是醫師,但「持續性」的兼差行為已經改變了整體的危險。為了避免未來理賠被打 8 折(1 / 1.25),最好的做法是在開始兼職前,主動通知保險公司進行「變更職務」的手續,補足保費差額,確保保障不縮水。

小結:醫護人員職務變更、兼差,三點不漏

- 判斷變更性質:若只是「換招牌」(換醫院但工作內容不變),風險未增,不必驚慌。

- 斜槓前先諮詢:若計畫開始持續性的兼差(外送、教練、外拍等),務必聯繫保險業務,確認是否需要調整職業等級。

- 保留書面記錄:所有的變更通知,建議透過電子郵件或通訊軟體留下紀錄,避免未來保險公司以「未告知」為由拒絕通融理賠。

職務調整是為了更好的生活,別讓一時的疏忽,讓原本的醫療保障在關鍵時刻變成了「打折券」。