在職場中,身為主管或前輩,「提攜後輩」往往體現在細微的體貼上。當外面下著大雨,實習生需要外出用餐,你遞出一把車鑰匙說:「開我的車去吧,別淋濕了。」這本是一樁美談,但如果你不瞭解保險條款的運作機制,這份好心,極有可能變成一場撕裂勞資關係的法庭風暴。

Frank 院長的故事,就是最令人惋惜的典型案例。

核心結論

車體險的理賠金並非「天上掉下來的禮物」。當保險公司補償車主的維修費,法律賦予保險公司向「有過失的第三人(或駕駛)」收回這筆錢的權利,這稱為「代位求償」。除非駕駛是法律定義的「被保險人範圍」(如配偶、家屬),否則即便是同事借車,也難逃保險公司的追償。

- 法律地雷:車主宣稱不追究,並不影響保險公司的求償權。

- 範圍限制:同事、朋友不在基本車體險的「保護傘」內。

- 避險關鍵:加保「免追償附加條款」或改由車主出錢請客搭計程車。

為什麼我已經有全險,保險公司還會告我的同事?

很多人像 Frank 院長一樣,認為「我有保險,車子撞壞了保險公司會出錢修,事情就結束了」。這是一個巨大的認知誤差。

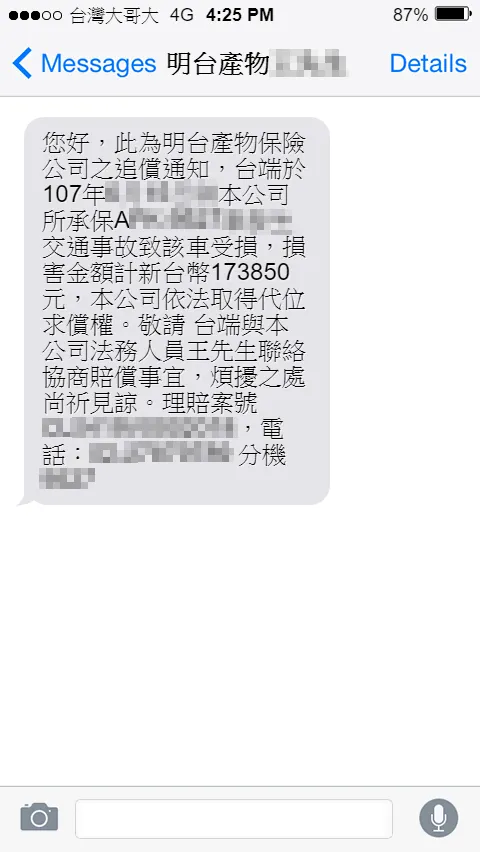

在保險法理中,保險的目的是為了「填補損害」,而非「讓犯錯的人免責」。當 Frank 院長的保險公司支付了 17 萬維修費後,保險公司就擁有了對小美的債權。

這種行為在法律上稱為「代位求償」。簡單來說,保險公司認為:「雖然我賠給了院長,但撞壞車的人是小美,這筆錢應該由小美負擔,我只是先幫院長墊付。」因此,保險公司並非在「告院長」,而是在行使法律賦予他們的權利,要求小美歸還這筆維修費。

車體險的「被保險人」範圍,到底保了誰?

為什麼借車給父母、兄弟姊妹通常沒事,借給同事卻會出問題?關鍵在於車體險對於「許可使用人」的定義。

在標準車體險中,被保險人的範圍通常嚴格限制在:

- 列名被保險人(如 Frank 院長本人)。

- 配偶、同居之家屬、四親等內血親及三親等內姻親。

小美雖然是診所的實習生,也是資深護理師的妹妹,但在法律上,她對 Frank 院長而言是「法律上的外人」。由於小美不在保險契約的保護傘內,保險公司在理賠後,自然會認定小美是「致損的第三人」,進而發出求償通知。

這就是為什麼 Frank 院長雖然口頭說「不用賠」,保險公司卻依然把小美告上法庭的原因。

發生意外後,「私下和解」為什麼是大忌?

在車禍現場很多人為了省事,會說:「沒關係我有保險,我們各修各的,我不拿你的錢。」這句話在沒有保險公司參與的情況下,極度危險。

首先,保險契約中通常規定:「被保險人不得擅自答應對方賠償或拋棄求償權。」 如果 Frank 院長私下簽署了不追究小美的協議,這可能會干擾到保險公司的代位求償權。保險公司甚至有權利以此為由,拒絕理賠給 Frank 院長。

而在 Frank 的案例中,他雖然大度原諒,但因為已經啟動了保險理賠(出險),他其實已經將「求償權」轉讓給了保險公司。這時,他的「原諒」在保險公司眼中是沒有法律約束力的。

想要大方借車又不想害到人,該怎麼做?

如果您經常需要將車輛借給同事、員工,或是非親屬的朋友,以下是三種避險策略:

1. 加保「免追償附加條款」 這是成本最低、效益最高的作法。在原有的車體險上,加掛一個「免追償附加條款」。一旦發生意外,保險公司賠付後,會依此條款承諾「放棄」向非親屬駕駛人(如小美)追償。這才是真正的讓同事「開車無憂」。

2. 善用 24 小時 0800 客服,第一時間介入 事故發生後,不要自行承諾任何事。直接撥打保險公司客服專線,讓專業的理賠專員進場。由保險公司、車廠與駕駛三方對談,確認維修細項與賠償責任,能避免後續因「維修金額認知落差」而產生的誤解。

3. 「計程車原則」 如果您沒有加保免追償條款,最穩健的做法是:與其借車,不如替同事叫一台 Uber。這不僅省去了潛在的 17 萬求償風險,更能避免因為一場意外,毀掉了耕耘數年的團隊信任。

小結:主管與前輩的「保險避險」清單

- 檢查保單:確認你的車體險是否含有「免追償附加條款」。若無,強烈建議在下一次續保時加入。

- 建立SOP:若員工需駕駛私人車輛執行公務(如載送設備),應優先確認車輛保險狀態,或由公司統一安排公務租賃車。

- 拒絕私下承諾:在保險公司未確認前,切勿口頭答應「不用賠」,以免造成後續保險理賠爭議或代位求償困擾。

職場的信任建立不易,別讓一份出於善意的體貼,因為對法律細節的忽視,最終演變成一場在法庭上見的悲劇。